中国银行业信用风险管理系统的重建(前言)第1章:信用风险分析的一般框架理论系统第2章:信用风险认识论中的一些矛盾

意见负责人丨ji shaofeng

2。信用风险认识论的一些矛盾

(1)如何了解信用风险?这个问题主要分为三个教派。

1。概率学校(定量学校):信用风险是可量化的概率事件

(1)理论的起源和发展

概率理论的观点来自二十二维里二世早期的18世纪概率理论和保险保险公司的保险公司,正式在其银行风险管理的监管框架中正式纳入了一个概率模型。

(2)核心理论系统

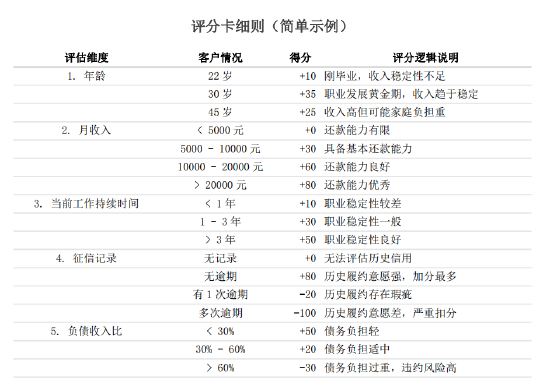

信用评分理论(Fisher,1936年):通过借款人的数据,先锋定量评估的数据预测非符合性的概率。最新风险测量模型:Z ARTermann Score Model(1968):通过五个金融关系计算公司破产的可能性。 J.P. Morgan Creditmetics(1997):基于VAR的信用风险衡量。喜怒无常的KMV模型:使用选项价格理论估算默认概率

(3)中央视图

认识到信用风险本质上是一个不确定的未来事件(违规/损失)。这种不确定性不能完全消除,但是可以通过历史数据,统计方法和概率模型进行数量估计。 Riesgo de Credit本质上是一个统计概率事件,可以从历史数据中推断出来。预定的行为似乎是随机的,但是根据大量规则显示稳定的统计定律。有了足够的样本数据和适当的数学模型(例如物流回归,自动学习),风险参数(例如默认概率(PD)),默认损失率(LGD)可以用精度来计算。风险管理的核MET是建立精确的定量模型,并通过验证数据和模型的迭代来不断提高预测的精度。

从口头上说,有一定的风险。例如,信贷部门的消费者在一定程度上,信用收益率良好的人比不良信贷更有可能支付贷款。当计算风险的可能性,例如60岁且年龄少于20至60岁以上的角色,他们比20至60岁以上的贷款更有可能支付贷款时,银行列出了具有不同权重的风险因素,不包括高风险级别,可为高风险概率组提供可控制的信贷风险。

这种方法的核心思想是“过去是未来的指南”(在某些条件下)。找到借款人特征与默认概率之间的统计相关性。

技术代表:信用控制表(分数表),统计模型(物流回归,概率模型等),自动学习模型(随机森林,梯度提升树,神经网络的概率预测等),精算方法等。

(3)现实应用

商业银行的内部资格制度,自动信用卡批准,消费者信用控制表等基于此概念。评级机构(例如穆迪(Moody's),标准普尔)等评级机构的信用资格本质上是非合规概率的层次结构表示。实际上,主要商业银行的当前零售信贷公司使用此方法,该方法允许通过数据模型和智能风险控制进行信用风险分析。在农村商业银行的整个人民中,信贷基本上是相同的逻辑,但更原始。它主要收集手动借款人的特征,然后确定一组n的风险特征和概率得分在合并或信用限制上,不包括色情,游戏,毒品,疾病和其他群体,并对各种自然人表示赞赏。

2。关系学院(定性学校):信用风险作为可推断的链条

(1)理论的起源和发展

在20世纪初,欧文·费舍尔(Irving Fisher)债务的债务理论中可以理论化因果观点,该理论可以追溯到19世纪的商业银行的信贷惯例。约瑟夫·尚佩特(Joseph Schumpeter)的创新理论强调了企业家的重要作用,而威廉·西德(William Sid)的“信用分析原则”系统地解释了因果推论在为信仰准备的决策中的应用。

(2)核心理论系统

进入奖项的生命周期(ADDIS,1989):在不同发展阶段的公司的不同风险特征

行业分析框架(五波特力量的模型,1980年)

5C分析方法(字母,资本,担保, 状况)

(3)中央视图

信用风险不是偶然的概率问题,而是由一组因果因素决定的复杂现象。预定的事件是多种因素协作行动的结果,例如公司运营,行业环境和管理决策。可以通过专门的因果推论来确定风险的基本原因。信用专家需要对借款人的商业模型,竞争优势,现金流机制和其他定性因素进行深入分析,以建立完整的因果逻辑链。真正的风险识别需要理解,而不是仅仅知道为什么发生违规行为,而违规是“概率”。他的基本逻辑:

它突出了对非遵守情况,输出路线和内部机制的特定原因的理解。 “我们知道发生了什么以及为什么会发生”。通过详细分析因果关系和商业逻辑来确定风险。(4)现实应用

这主要用于小型企业和项目融资等方案。这些很难在没有历史数据或复杂信息的情况下进行区分。投资银行和私人资本投资决策过程的尽职调查突出了详细的因果分析。技术代表:专家如何法官(例如,传统信贷官,分析方法5C),现金流量分析(预测未来债务服务的预测),基本分析(对财务报表的详细分析,商业策略,行业竞争,管理质量),场景分析,压力测试(模拟特定因果关系的影响),特定因果关系的影响,发现潜在的风险点(发现潜在风险点)。中国的主要影响是德国IPC和Tyron Bank的微还原技术。在公司信贷方面,每家银行本质上都有财务分析方法的变化和不同的专家判断我THOD,但不形成系统,标准版本或示例版本。 。

3。不确定性:信用风险本身是不确定的,难以分析和预测

(1)理论的起源和发展

不确定性来自弗兰克·奈特(Frank Knight)(1921)的风险与不确定性之间的区别,约翰·梅纳德·凯恩斯(John Maynard Keynes)(1936)强调了动物精神的重要性和非理性决策。

(2)核心理论系统

骑士的不确定性(1921):区分不确定性的电子风险

行为金融(Kaneman and Tworsky,1979):认知偏见如何导致系统的错误判断

复杂的系统理论:突出风险的外观和不可预测性

(3)中央视图

信用风险本质上是无法量化的不确定性(不是不确定性,而不是风险)。人类认知具有根本的局限性,并且不可能通过概率或因果推理计算来精确预测预定的事件。你无法计算极端事件(黑天鹅)的概率,但其影响至关重要。风险是分层的(紧急特征),微观层面的合理行为可以在宏观层面提出系统性风险。有效的风险管理不是要寻求精确的预测,而是建立一个崩溃系统以确保在极端情况下生存。

(ii)在新情况下三种理论与问题之间的冲突

在相当长的一段时间里,随机玩家主要在消费信贷领域中发挥了作用,而玩家体验专家主要在公司信贷领域中使用。这两个派别是两个维度的对立面,但是信用惯例中没有很多冲突,有时有一些简单的补充实践可用。大多数问题都反映在各自的领域,这表现为缺乏一般风险控制策略,技术水平的差异并做到没有表明迫切需要更新信用风险的认知理论。但是,金融技术的发展使两个派系之间的冲突和整合的认知问题更加严重。

随着经济和财务状况的发展,前三个理论表明了整合的逐渐趋势。例如,巴塞尔三世需要定量模型,但强调了压力测试和专家判断的重要性。情报技术人工试图将专家体验转变为可计算模型。行为经济有助于他了解非理性因素如何影响信用决策。死亡,但是到目前为止,合并已经发生,但是没有非常清晰的理论表达这三个理论之间融合的趋势,而没有提供任何特定的合并,合并和融合原理的方法。这导致了银行行业的各种观点和实践之间的冲突。

1。消费者信誉在经济周期和经济和货币政策调整的主要时期,它通常会失败。

2。如果在科学和技术层面上在市场上竞争和统一性的情况下,迫切需要如何使用专家经验干预模型,但是对于如何进行干预以及如何科学地证明专家促进的能力需要明确的方法论指南。

3。许多银行希望使用定量和AI模型来解决中小企业的风险分析问题,并消除债权人运作的限制。 ,批次增加了商业规模。

4。根据专家的经验对公司的信用风险分析很难标准化和扩展,并且倾向于承担道德和运营风险。现在,为了技术创新而需要更紧急地需要该公司的信贷业务。

5。许多银行提出了SO所谓的ONL的积分模型INE和OFF -LINE信用风险管理,但大多数策略太简单了,通常在实践中失败了。例如,邮政贷款,声明贷款和财政贷款已经发现许多风险,但是银行尚未找到可靠的解决方案,并且都在修理它们。

6。凭借政府的政府,它增加了有关财务搬迁,尤其是财务职能以及外部经济状况的重大变化的政策,这也出现了信用风险方法论的理论差距很大,以前仅专注于借款人和客户本身的数据和风险特征。无论是量化还是专家经验,现代和专家模型都有严重的不便,需要弥补诸如外部因素以及社会和区域因素等风险因素。这些因素在过去的实践中被部分考虑,但没有形成系统认知,也没有完全反映在理论层面。 (为了方便起见,我们将统一指定这些因素为“社会构建”因素,稍后我们将介绍更多细节)。

7。三所学校倾向于融入理论,但实际上,它们的规模很小。此外,由于缺乏对特定理论和技术原理的指导,这种整合也成功了。信用产品(例如财政贷款)的系统风险通常是失控的。

先前的文章

(本文的作者简介:我曾在中国受欢迎的银行和中国银行的监管委员会工作16年,然后我在私人资本工作,保证融资,微观和金融技术。财务和金融专栏作家。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 遵循“官方意见负责人“窃听并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“ cysgar amigo” e ingrese su cuenta de ecuenta de wechat paraellídeiplienlídeienión“ kopleader” kopleader“ kopleader” o es eScanee eleScódigoqr acontinuaciónparaconteuegar susne para pareen pareen propie deivie deivie deivie deivie deivie deivie deivie dee deivei deevei loscer。 Análisisespecializados en el el Sector Finandiero。

作者的个人资料:Ji Shaofeng

trabajóparael流行的中国银行y la autoridad deRegulacióndelbanco de China Durante 16Años,Y luegotrabajóen首都私人,GarantíasdePréstamos,Microloanos ytecnologíaFanciala。 Una cifra representativa en la industria microcrédita pequeña y mediana, un iniciador de la Alianza de Cooperación de Innovación Empresarial para las instituciones pequeñas y microcrédicas de China, un experto práctico en pequeñas y microcrédicas empresas, un conocido comentarista de Finanzas de Internet y Un Comminista Financiero。 Ha escrito Una serie deartículoscalientes,que含日元“ porquéEl99%de los p2p终点”,y predice repetidemente las tentencias enpequeñosersercados de Micro Crediticias y Mercados condulatorias。

中国银行业信用风险管理系统的重建(前言)第1章:信用风险分析的一般框架理论系统第2章:信用风险认识论中的一些矛盾

意见负责人丨ji shaofeng

2。信用风险认识论的一些矛盾

(1)如何了解信用风险?这个问题主要分为三个教派。

1。概率学校(定量学校):信用风险是可量化的概率事件

(1)理论的起源和发展

概率理论的观点来自二十二维里二世早期的18世纪概率理论和保险保险公司的保险公司,正式在其银行风险管理的监管框架中正式纳入了一个概率模型。

(2)核心理论系统

信用评分理论(Fisher,1936年):通过借款人的数据,先锋定量评估的数据预测非符合性的概率。最新风险测量模型:Z ARTermann Score Model(1968):通过五个金融关系计算公司破产的可能性。 J.P. Morgan Creditmetics(1997):基于VAR的信用风险衡量。喜怒无常的KMV模型:使用选项价格理论估算默认概率

(3)中央视图

认识到信用风险本质上是一个不确定的未来事件(违规/损失)。这种不确定性不能完全消除,但是可以通过历史数据,统计方法和概率模型进行数量估计。 Riesgo de Credit本质上是一个统计概率事件,可以从历史数据中推断出来。预定的行为似乎是随机的,但是根据大量规则显示稳定的统计定律。有了足够的样本数据和适当的数学模型(例如物流回归,自动学习),风险参数(例如默认概率(PD)),默认损失率(LGD)可以用精度来计算。风险管理的核MET是建立精确的定量模型,并通过验证数据和模型的迭代来不断提高预测的精度。

从口头上说,有一定的风险。例如,信贷部门的消费者在一定程度上,信用收益率良好的人比不良信贷更有可能支付贷款。当计算风险的可能性,例如60岁且年龄少于20至60岁以上的角色,他们比20至60岁以上的贷款更有可能支付贷款时,银行列出了具有不同权重的风险因素,不包括高风险级别,可为高风险概率组提供可控制的信贷风险。

这种方法的核心思想是“过去是未来的指南”(在某些条件下)。找到借款人特征与默认概率之间的统计相关性。

技术代表:信用控制表(分数表),统计模型(物流回归,概率模型等),自动学习模型(随机森林,梯度提升树,神经网络的概率预测等),精算方法等。

(3)现实应用

商业银行的内部资格制度,自动信用卡批准,消费者信用控制表等基于此概念。评级机构(例如穆迪(Moody's),标准普尔)等评级机构的信用资格本质上是非合规概率的层次结构表示。实际上,主要商业银行的当前零售信贷公司使用此方法,该方法允许通过数据模型和智能风险控制进行信用风险分析。在农村商业银行的整个人民中,信贷基本上是相同的逻辑,但更原始。它主要收集手动借款人的特征,然后确定一组n的风险特征和概率得分在合并或信用限制上,不包括色情,游戏,毒品,疾病和其他群体,并对各种自然人表示赞赏。

2。关系学院(定性学校):信用风险作为可推断的链条

(1)理论的起源和发展

在20世纪初,欧文·费舍尔(Irving Fisher)债务的债务理论中可以理论化因果观点,该理论可以追溯到19世纪的商业银行的信贷惯例。约瑟夫·尚佩特(Joseph Schumpeter)的创新理论强调了企业家的重要作用,而威廉·西德(William Sid)的“信用分析原则”系统地解释了因果推论在为信仰准备的决策中的应用。

(2)核心理论系统

进入奖项的生命周期(ADDIS,1989):在不同发展阶段的公司的不同风险特征

行业分析框架(五波特力量的模型,1980年)

5C分析方法(字母,资本,担保, 状况)

(3)中央视图

信用风险不是偶然的概率问题,而是由一组因果因素决定的复杂现象。预定的事件是多种因素协作行动的结果,例如公司运营,行业环境和管理决策。可以通过专门的因果推论来确定风险的基本原因。信用专家需要对借款人的商业模型,竞争优势,现金流机制和其他定性因素进行深入分析,以建立完整的因果逻辑链。真正的风险识别需要理解,而不是仅仅知道为什么发生违规行为,而违规是“概率”。他的基本逻辑:

它突出了对非遵守情况,输出路线和内部机制的特定原因的理解。 “我们知道发生了什么以及为什么会发生”。通过详细分析因果关系和商业逻辑来确定风险。(4)现实应用

这主要用于小型企业和项目融资等方案。这些很难在没有历史数据或复杂信息的情况下进行区分。投资银行和私人资本投资决策过程的尽职调查突出了详细的因果分析。技术代表:专家如何法官(例如,传统信贷官,分析方法5C),现金流量分析(预测未来债务服务的预测),基本分析(对财务报表的详细分析,商业策略,行业竞争,管理质量),场景分析,压力测试(模拟特定因果关系的影响),特定因果关系的影响,发现潜在的风险点(发现潜在风险点)。中国的主要影响是德国IPC和Tyron Bank的微还原技术。在公司信贷方面,每家银行本质上都有财务分析方法的变化和不同的专家判断我THOD,但不形成系统,标准版本或示例版本。 。

3。不确定性:信用风险本身是不确定的,难以分析和预测

(1)理论的起源和发展

不确定性来自弗兰克·奈特(Frank Knight)(1921)的风险与不确定性之间的区别,约翰·梅纳德·凯恩斯(John Maynard Keynes)(1936)强调了动物精神的重要性和非理性决策。

(2)核心理论系统

骑士的不确定性(1921):区分不确定性的电子风险

行为金融(Kaneman and Tworsky,1979):认知偏见如何导致系统的错误判断

复杂的系统理论:突出风险的外观和不可预测性

(3)中央视图

信用风险本质上是无法量化的不确定性(不是不确定性,而不是风险)。人类认知具有根本的局限性,并且不可能通过概率或因果推理计算来精确预测预定的事件。你无法计算极端事件(黑天鹅)的概率,但其影响至关重要。风险是分层的(紧急特征),微观层面的合理行为可以在宏观层面提出系统性风险。有效的风险管理不是要寻求精确的预测,而是建立一个崩溃系统以确保在极端情况下生存。

(ii)在新情况下三种理论与问题之间的冲突

在相当长的一段时间里,随机玩家主要在消费信贷领域中发挥了作用,而玩家体验专家主要在公司信贷领域中使用。这两个派别是两个维度的对立面,但是信用惯例中没有很多冲突,有时有一些简单的补充实践可用。大多数问题都反映在各自的领域,这表现为缺乏一般风险控制策略,技术水平的差异并做到没有表明迫切需要更新信用风险的认知理论。但是,金融技术的发展使两个派系之间的冲突和整合的认知问题更加严重。

随着经济和财务状况的发展,前三个理论表明了整合的逐渐趋势。例如,巴塞尔三世需要定量模型,但强调了压力测试和专家判断的重要性。情报技术人工试图将专家体验转变为可计算模型。行为经济有助于他了解非理性因素如何影响信用决策。死亡,但是到目前为止,合并已经发生,但是没有非常清晰的理论表达这三个理论之间融合的趋势,而没有提供任何特定的合并,合并和融合原理的方法。这导致了银行行业的各种观点和实践之间的冲突。

1。消费者信誉在经济周期和经济和货币政策调整的主要时期,它通常会失败。

2。如果在科学和技术层面上在市场上竞争和统一性的情况下,迫切需要如何使用专家经验干预模型,但是对于如何进行干预以及如何科学地证明专家促进的能力需要明确的方法论指南。

3。许多银行希望使用定量和AI模型来解决中小企业的风险分析问题,并消除债权人运作的限制。 ,批次增加了商业规模。

4。根据专家的经验对公司的信用风险分析很难标准化和扩展,并且倾向于承担道德和运营风险。现在,为了技术创新而需要更紧急地需要该公司的信贷业务。

5。许多银行提出了SO所谓的ONL的积分模型INE和OFF -LINE信用风险管理,但大多数策略太简单了,通常在实践中失败了。例如,邮政贷款,声明贷款和财政贷款已经发现许多风险,但是银行尚未找到可靠的解决方案,并且都在修理它们。

6。凭借政府的政府,它增加了有关财务搬迁,尤其是财务职能以及外部经济状况的重大变化的政策,这也出现了信用风险方法论的理论差距很大,以前仅专注于借款人和客户本身的数据和风险特征。无论是量化还是专家经验,现代和专家模型都有严重的不便,需要弥补诸如外部因素以及社会和区域因素等风险因素。这些因素在过去的实践中被部分考虑,但没有形成系统认知,也没有完全反映在理论层面。 (为了方便起见,我们将统一指定这些因素为“社会构建”因素,稍后我们将介绍更多细节)。

7。三所学校倾向于融入理论,但实际上,它们的规模很小。此外,由于缺乏对特定理论和技术原理的指导,这种整合也成功了。信用产品(例如财政贷款)的系统风险通常是失控的。

先前的文章

(本文的作者简介:我曾在中国受欢迎的银行和中国银行的监管委员会工作16年,然后我在私人资本工作,保证融资,微观和金融技术。财务和金融专栏作家。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 遵循“官方意见负责人“窃听并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“ cysgar amigo” e ingrese su cuenta de ecuenta de wechat paraellídeiplienlídeienión“ kopleader” kopleader“ kopleader” o es eScanee eleScódigoqr acontinuaciónparaconteuegar susne para pareen pareen propie deivie deivie deivie deivie deivie deivie deivie dee deivei deevei loscer。 Análisisespecializados en el el Sector Finandiero。

作者的个人资料:Ji Shaofeng

trabajóparael流行的中国银行y la autoridad deRegulacióndelbanco de China Durante 16Años,Y luegotrabajóen首都私人,GarantíasdePréstamos,Microloanos ytecnologíaFanciala。 Una cifra representativa en la industria microcrédita pequeña y mediana, un iniciador de la Alianza de Cooperación de Innovación Empresarial para las instituciones pequeñas y microcrédicas de China, un experto práctico en pequeñas y microcrédicas empresas, un conocido comentarista de Finanzas de Internet y Un Comminista Financiero。 Ha escrito Una serie deartículoscalientes,que含日元“ porquéEl99%de los p2p终点”,y predice repetidemente las tentencias enpequeñosersercados de Micro Crediticias y Mercados condulatorias。

“中国银行业的信用风险管理系统的重组”序列化第2章:某些信用风险的认识论中存在一些冲突风险

2025-09-08