聚丙烯分析师:Wang Chi

[简介] 7月,国家聚丙烯市场在供应和成本削弱下波动,这是由大型摩托车驱动的,并从本季度的中间和末端恢复。八月,随着一些维护设备和新容量的释放,供应侧压力有望增加。在需求方面,下游PP领域逐渐从季节性限制中出现,随后的需求预计会有所改善,从而导致PP市场的增加。同时,预计煤炭和甲醇将在PP市场形成趋势时得到治愈。 PP市场价格方法预计将在8月上升。

供需降低

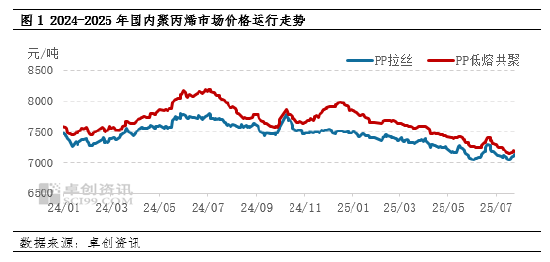

7月,PP的下游领域仍处于低季节的传统状态,购买后原材料的节奏很难减速和需求疲软。在供应方面,EXI仍然有很多维护7月的刺痛设备,但在较大的容量基础下,市场点的供应仍然足够,其性能较差,可以提高PP市场。原油和丙烯价格的重心在一个月内下降了,成本也削弱了对PP市场的支持。由于需求,供应和成本疲软,PP市场承受着压力。中期和晚期的宏观气氛的改善增加了现货市场运营商的心态,这导致PP市场的价格下跌并阻止了篮板,但需求较弱会降低PP市场,价格点仅限于下面的篮板。截至7月25日,中国东部的阿拉姆布拉奖金的价格上升到7,150元/吨,自本月初以来增长了0.21%,超过15元/吨。

八月,随着一些维护设备和新容量的释放,供应侧压力有望增加。在需求方面,下游PP部门逐渐从季节性的报价中出现。由传统的“黄金9月和银十月”的传统季节授予,它很可能在8月中旬进入市场,以准备提高PP市场的行动。同时,一些地区对煤矿开采的生产进行了连续的检查,预计聚丙烯的煤炭成本增加支持PP市场。 PP市场价格的进度可能会在八月上涨。

供应:重新启动新容量的释放和维护设备,供应压力增加

如今,全国聚丙烯行业继续扩大其能力。 PP石化Daxie(450,000吨)第二阶段的前排预计将从7月底到8月开始,而第二阶段的第二阶段(450,000吨)预计将于8月底进入生产。第一线专业的第二阶段预计将在8月份没有问题的情况下释放产能,并将对市场供应产生重大影响。

新的生产能力逐渐释放出对现货供应的影响,但现有设备的维护也将在8月减弱。根据Zhuochuang的信息统计数据,Zhenhai炼油和化学1pp,Shandong Jingbo第2行,Yanchang China Coal Yulin 1pp和2pp的许多停车场预计将于8月重新启动,预计PP的本地含量会增加。根据Zhuochuang信息,2025年8月的全国PP产量为34.28亿吨,7月份增长了1.46%,与去年8月相比,年龄增长了14.34%。就进口市场而言,国家和国外市场已经进行了很长时间的投资,而外国供应商并不渴望引用中国的报价,并且在八月份可以减少进口规模。通常,国家公关的持续增长PP的起伏增强了额叶的供应,并从供应方面削弱了PP市场背后的驱动力。

需求:后流程预计将从低季节逐渐离开,预计原材料的需求将有所改善

在需求方面,下游PP植物的初始负载相对较低,购买原材料的动力低,并且由于需求疲软,PP市场价格大大降低。 8月,PP部门下游逐渐从季节性限制中出现,但是在Abajose水域中,监视新订单需要一定时间。在本月的早期半时期,收购原材料仍然可以基于基本需求。但是,在中期和末期,根据传统高季节“黄金9月和银十月”的期望,随后的库存可能会提前进入市场,而T他的随后需求推出导致PP市场价格上涨。总的来说,预计PP市场的PP市场由需求方面推动,预计PP的需求疲软。

成本:原材料预计上游,PREP价格上涨

在成本方面,诸如降雨和对煤矿产量生产的严格调查等因素限制了一些煤矿,并且由于预计煤炭供应的减少,价格将上涨。同时,中国和美国将很快举行一次会议,即使没有变化,也会有积极的商业期望。宏观气氛的改善将提高原油价格,并有望使石油价格相对较高。通常,预计上游原材料的重心,例如原油和煤炭,向上移动,PP成本方面的支持将相应地改善。

简而言之,八月份的PP仍然有很高的成本支持。 wE希望,设备的维护工作削弱和新生产能力的释放可以加强高压量市场的供应。但是,下游PP逐渐从季节性的限制中出现,预计需求将改善和增加PP现货市场,但预计成本方面的支持将增加。据此,聚丙烯市场价格的重心在八月份可能会略有上涨。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

聚丙烯分析师:Wang Chi

[简介] 7月,国家聚丙烯市场在供应和成本削弱下波动,这是由大型摩托车驱动的,并从本季度的中间和末端恢复。八月,随着一些维护设备和新容量的释放,供应侧压力有望增加。在需求方面,下游PP领域逐渐从季节性限制中出现,随后的需求预计会有所改善,从而导致PP市场的增加。同时,预计煤炭和甲醇将在PP市场形成趋势时得到治愈。 PP市场价格方法预计将在8月上升。

供需降低

7月,PP的下游领域仍处于低季节的传统状态,购买后原材料的节奏很难减速和需求疲软。在供应方面,EXI仍然有很多维护7月的刺痛设备,但在较大的容量基础下,市场点的供应仍然足够,其性能较差,可以提高PP市场。原油和丙烯价格的重心在一个月内下降了,成本也削弱了对PP市场的支持。由于需求,供应和成本疲软,PP市场承受着压力。中期和晚期的宏观气氛的改善增加了现货市场运营商的心态,这导致PP市场的价格下跌并阻止了篮板,但需求较弱会降低PP市场,价格点仅限于下面的篮板。截至7月25日,中国东部的阿拉姆布拉奖金的价格上升到7,150元/吨,自本月初以来增长了0.21%,超过15元/吨。

八月,随着一些维护设备和新容量的释放,供应侧压力有望增加。在需求方面,下游PP部门逐渐从季节性的报价中出现。由传统的“黄金9月和银十月”的传统季节授予,它很可能在8月中旬进入市场,以准备提高PP市场的行动。同时,一些地区对煤矿开采的生产进行了连续的检查,预计聚丙烯的煤炭成本增加支持PP市场。 PP市场价格的进度可能会在八月上涨。

供应:重新启动新容量的释放和维护设备,供应压力增加

如今,全国聚丙烯行业继续扩大其能力。 PP石化Daxie(450,000吨)第二阶段的前排预计将从7月底到8月开始,而第二阶段的第二阶段(450,000吨)预计将于8月底进入生产。第一线专业的第二阶段预计将在8月份没有问题的情况下释放产能,并将对市场供应产生重大影响。

新的生产能力逐渐释放出对现货供应的影响,但现有设备的维护也将在8月减弱。根据Zhuochuang的信息统计数据,Zhenhai炼油和化学1pp,Shandong Jingbo第2行,Yanchang China Coal Yulin 1pp和2pp的许多停车场预计将于8月重新启动,预计PP的本地含量会增加。根据Zhuochuang信息,2025年8月的全国PP产量为34.28亿吨,7月份增长了1.46%,与去年8月相比,年龄增长了14.34%。就进口市场而言,国家和国外市场已经进行了很长时间的投资,而外国供应商并不渴望引用中国的报价,并且在八月份可以减少进口规模。通常,国家公关的持续增长PP的起伏增强了额叶的供应,并从供应方面削弱了PP市场背后的驱动力。

需求:后流程预计将从低季节逐渐离开,预计原材料的需求将有所改善

在需求方面,下游PP植物的初始负载相对较低,购买原材料的动力低,并且由于需求疲软,PP市场价格大大降低。 8月,PP部门下游逐渐从季节性限制中出现,但是在Abajose水域中,监视新订单需要一定时间。在本月的早期半时期,收购原材料仍然可以基于基本需求。但是,在中期和末期,根据传统高季节“黄金9月和银十月”的期望,随后的库存可能会提前进入市场,而T他的随后需求推出导致PP市场价格上涨。总的来说,预计PP市场的PP市场由需求方面推动,预计PP的需求疲软。

成本:原材料预计上游,PREP价格上涨

在成本方面,诸如降雨和对煤矿产量生产的严格调查等因素限制了一些煤矿,并且由于预计煤炭供应的减少,价格将上涨。同时,中国和美国将很快举行一次会议,即使没有变化,也会有积极的商业期望。宏观气氛的改善将提高原油价格,并有望使石油价格相对较高。通常,预计上游原材料的重心,例如原油和煤炭,向上移动,PP成本方面的支持将相应地改善。

简而言之,八月份的PP仍然有很高的成本支持。 wE希望,设备的维护工作削弱和新生产能力的释放可以加强高压量市场的供应。但是,下游PP逐渐从季节性的限制中出现,预计需求将改善和增加PP现货市场,但预计成本方面的支持将增加。据此,聚丙烯市场价格的重心在八月份可能会略有上涨。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

聚丙烯:预计需求将有所改善,预计聚丙烯市场将在八月增加

2025-07-30