中国的微型导体在香港发表:收入崩溃了42%的净增益,总收益的利润率为69%,至17%,最高和低于84%,五个主要供应商购买了代表84%的人。

中国的微型导体在香港发表:收入崩溃了42%的净增益,总收益的利润率为69%,至17%,最高和低于84%,五个主要供应商购买了代表84%的人。

2025年7月23日10:14

香港股票-Haocang Studio

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 7月22日,中国微型半导体宣布,在香港袋中发行H行为时,它引起了人们的关注。但是,在观察他们的财务数据和运营条件时详细说明,不难知道该公司在前往香港的资本市场上面临许多严重的挑战。

收入崩溃了42%

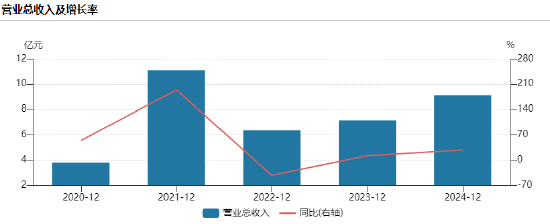

从收入数据来看,2024年中国微型因素的年度运营收益为9.12亿元人民币,比上一年增加了27.76%,这似乎是一个很好的表现。但是,时间表延长了,收入在2022年倒塌了42%。这种趋势就像是一个有关其收入增长可持续性的问题引起了共鸣。市场需求和增长强化的波动可能是减速增长的推动力。

网roll

在净利润方面,CMI半导体的性能是起伏。 Seconly最近的三份年度报告,净收入分别为66亿元,2000万元和1.37亿元人民币,比上一年的变化分别为-92.44%,-136.99%和723.43%。如此暴力的波动这反映了高度不稳定的公司的盈利能力。 2023年的损失可能是各种因素的总影响的结果,例如工业周期渠道和商业策略环境,而2024年从亏损到利润的大量收入将完全消除投资者的关注。很难这样做。香港市场的投资者更喜欢稳定且盈利的公司。 CIMC应清楚地解释市场净收益中波动的原因,并证明稳定利润的能力和计划。否则,很难在清单之后获得长期的投资者信心。

利润最小的动荡:总利润率为69%,在过去五年中最低17%

总利润率是衡量公司盈利能力的关键指标之一,CIMC总利润率的绩效是一个问题。最后三个年度报告显示总收入利润率S分别为41.1%,17.45%和29.86%,相对于-40.38%,-57.55%和71.18%的变化,表明波动的异常趋势。半导体行业具有激烈的竞争力,产品的价格和成本的变化对毛利率的影响很大。 CIMC可能面临诸如原材料价格上涨和市场竞争之类的挑战。如果无法有效控制成本,则产品将增加价值,毛利率将是稳定的,并且Bross Enefic的边距将在清单后面临风险压力风险。最终,当投资者重视一家半导体公司时,毛利率是一个重要的考虑因素。

供应商集中风险:五个主要供应商的购买率为84.49%

当涉及到存在的客户集中时,CIMC面临很大的风险。在报告期间,五个主要供应商的购买金额占T的84.49%他的总购买金额,过度依赖供应商的问题非常明显。当重要的供应商体验供应中断,质量问题或价格波动时,它会对CIMC的生产和运营产生重大影响。

声明:本文由AI大型模型生成。市场很危险,因此投资时要小心

Ofi Councerine Finance cial

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

中国的微型导体在香港发表:收入崩溃了42%的净增益,总收益的利润率为69%,至17%,最高和低于84%,五个主要供应商购买了代表84%的人。

中国的微型导体在香港发表:收入崩溃了42%的净增益,总收益的利润率为69%,至17%,最高和低于84%,五个主要供应商购买了代表84%的人。

2025年7月23日10:14

香港股票-Haocang Studio

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 7月22日,中国微型半导体宣布,在香港袋中发行H行为时,它引起了人们的关注。但是,在观察他们的财务数据和运营条件时详细说明,不难知道该公司在前往香港的资本市场上面临许多严重的挑战。

收入崩溃了42%

从收入数据来看,2024年中国微型因素的年度运营收益为9.12亿元人民币,比上一年增加了27.76%,这似乎是一个很好的表现。但是,时间表延长了,收入在2022年倒塌了42%。这种趋势就像是一个有关其收入增长可持续性的问题引起了共鸣。市场需求和增长强化的波动可能是减速增长的推动力。

网roll

在净利润方面,CMI半导体的性能是起伏。 Seconly最近的三份年度报告,净收入分别为66亿元,2000万元和1.37亿元人民币,比上一年的变化分别为-92.44%,-136.99%和723.43%。如此暴力的波动这反映了高度不稳定的公司的盈利能力。 2023年的损失可能是各种因素的总影响的结果,例如工业周期渠道和商业策略环境,而2024年从亏损到利润的大量收入将完全消除投资者的关注。很难这样做。香港市场的投资者更喜欢稳定且盈利的公司。 CIMC应清楚地解释市场净收益中波动的原因,并证明稳定利润的能力和计划。否则,很难在清单之后获得长期的投资者信心。

利润最小的动荡:总利润率为69%,在过去五年中最低17%

总利润率是衡量公司盈利能力的关键指标之一,CIMC总利润率的绩效是一个问题。最后三个年度报告显示总收入利润率S分别为41.1%,17.45%和29.86%,相对于-40.38%,-57.55%和71.18%的变化,表明波动的异常趋势。半导体行业具有激烈的竞争力,产品的价格和成本的变化对毛利率的影响很大。 CIMC可能面临诸如原材料价格上涨和市场竞争之类的挑战。如果无法有效控制成本,则产品将增加价值,毛利率将是稳定的,并且Bross Enefic的边距将在清单后面临风险压力风险。最终,当投资者重视一家半导体公司时,毛利率是一个重要的考虑因素。

供应商集中风险:五个主要供应商的购买率为84.49%

当涉及到存在的客户集中时,CIMC面临很大的风险。在报告期间,五个主要供应商的购买金额占T的84.49%他的总购买金额,过度依赖供应商的问题非常明显。当重要的供应商体验供应中断,质量问题或价格波动时,它会对CIMC的生产和运营产生重大影响。

声明:本文由AI大型模型生成。市场很危险,因此投资时要小心

Ofi Councerine Finance cial

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

中国的微型导体在香港发表:收入崩溃了42%的净增益,总收益的利润率为69%,至17%,最高和低于84%,五个主要供应商购买了代表84%的人。

2025-07-23