资料来源:湖畔新单词

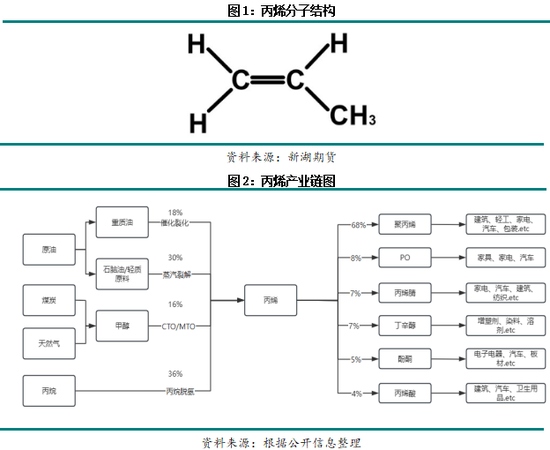

丙烯是具有C3H6分子式的有机化合物。在正常的温度和压力下,它是一种无色且略带甜味的气体。它是易燃的,当与空气混合时可能会导致爆炸性混合物。当您发现静电,火星和高温时,会冒燃烧和爆炸的风险。它属于有害化学物质类别中的2.1易燃压缩气体。

丙烯是世界上最大的化学物质之一,也是石化产业的核心产物。丙烯的下方是广泛的材料,其中包括散装化学物质,细化学物质和新化学物质。最重要的下游是聚丙烯。它也可以用于制备杂烯硝基烷和合成甘油。最终产品包括许多领域,例如建筑,汽车,包装,纺织品,衣服等。

丙烯生产方法

从丙烯供应的角度来看,丙烯生产PROCESS可以分为两类。一个是保留原油的传统过程。常见的事物是蒸汽裂缝和催化裂纹。在这种类型的过程中,丙烯通常以副产品的形式出现。相对而言,丙烯性能相对较低,通常在3%至18%之间。另一个是一个新的活性过程,其中包括脱氧核糖核酸丙烯/混合烷烃,来自煤炭的烯烃CTO和甲醇的烯烃MTO。在这种类型的过程中,丙烯通常是一种重要产品,在一组相对较高的设备中具有丙烯性能。其中,丙烯目前是pppileno的市长,típicamenteAlredordor del 85%Al 90%。

1。蒸汽裂纹(萘裂纹/轻质材料裂纹)行业蒸汽裂纹的主要目标是生产乙烯。乙烯产生小分子(例如丙烯和丁二烯)的烯烃,以及苯,甲苯和x等光芳族烃Ylene,以及少量的重氢卡林芳香酸。蒸汽开裂是产生乙烯和丙烯等小分子的主要方法,它是石化产业。它也是基地。 En 2024,El Porcentaje总蒸发量,Propileno alcanza el proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de propileno alcanza el 32%。估算中国重要的propilenomásecropeso deprocucecióndeprocesción。有许多原材料可用于蒸汽开裂,例如汽油,乙烷,丙烷丙烷,丙烷,丁烷,Seglpg炼油厂,柴油和混合原料的混合物。随着成分的变化,还获得了乙烯和丙烯性能。从乙烷到柴油,相对分子量越大,乙烯和丙烯的性能越低。一般而言,北美自由贸易协定裂纹的乙烯生产途径的相应乙烯产量为16%,因为原材料约为31%,丙烯为16%。在另一个汉族上D,使用乙烷作为原材料的裂纹乙烯路线的相应乙烯产量约为80%,丙烯约为3%。一般而言,世界 - 级破裂的乙烯设备具有多个裂纹(例如循环乙烷裂纹烤箱,轻型原料裂纹烤箱,重的原材料裂纹烤箱等),以适应原材料的多元化。此外,改变经济和原材料的供应,一些裂纹设备可以调整原材料的百分比。这会导致产品输出速率的变化,这显着改变了蒸汽裂纹产生的丙烯的性能。但是,由于蒸汽开裂装置的主要目标是产生乙烯,因此丙烯只是其生产者之一。从全球的角度来看,趋势很明显,可以减少蒸汽开裂设备的原材料以获得更大的乙烯生产。原材料的降低会降低丙基的输出速度by -fropoduct。因此,从长期的角度来看,丙烯供应中蒸汽裂纹的比例继续减少。 2。完善催化催化裂纹是原油的主要次要治疗过程之一。具体的NETE是指重油/聚合物烃在高温和催化条件下经历耕作反应的过程,使它们使它们较小。它的主要目的是使重型原材料变亮,其主要产品是轻油产品(汽油/柴油)。同时,还获得了富含烯烃,油和干燥气体的液化气体。常见的催化裂纹技术可以分为两类。一种是一种生产汽油的技术,可减少烯烃(包括MIP,MIP-LTG等),另一种是烯烃(D)这是一种产生CC,CPP等的技术,可以分为两类:双油。在传统的催化裂纹中,丙烯的性能约为4%,乙烯性能且小于1%,混合的bungeo产量为10%,汽油性能约为58%。大型催化裂纹DCC技术旨在最大化丙烯产生,丙烯产量可能达到20%或更多。 3。PORPIL/混合烷基(PDH)脱氢过程是一种使用丙烷作为原料的过程,主要产物是丙烯,它会产生少量的氢。与其他过程相比,公司的优势是,丙烷脱氢设备非常受到公司的青睐,因为它们的优势是建筑周期,低投资成本,个人,清洁和生态产品。近年来,已经增加了许多将丙烷脱氢作用的项目。目前,丙烷脱水是一种丙烯生产过程,其第二个国家生产能力是倒流破裂。因为丙烷脱氢设备具有对原材料纯度的高要求,PDH设备上的大多数原材料都是从美国进口的纯丙烷气体。 uu。或中东。中东的丙烷主要来自与油田有关的气体,而北美的丙烷主要来自水分,这是页岩气发育的副产品。炔烃脱氢过程(MDH)的原材料是液化石油气(丙烷/丁烷混合物),主要产物是丙烯和布奇尼亚。国内碱的大多数脱氢设备直接与MTBE设备结合使用。与丙烷脱氢设备相比,混合的烷基脱氢装置的原材料要求较低,并允许直接使用家用原料。 4。烯烃/烯烃煤甲醇

煤炭的烯烃(CTO)是使用煤作为原材料合成甲醇并通过甲醇产生烯醇和丙烯等烯醇的技术。碱度也可以直接使用作为原材料产生烯醇(MTO)的原材料。煤与烯醇的乙烯/丙烯性能比率可以在0.77-1.33之间调节。除了CTO和MTO外,还有甲醇制成的丙烯(MTP)。使用丙烯作为其主要产品。一定是我国的能量富含煤炭,石油稀缺,天然气较低,煤炭工业的发展对我国的能源安全非常重要。此外,在高油价时代,煤烯烃很便宜。生产成本提供了巨大的经济利益。由于它是2010年在巴图岛的第一批煤炭发生的,因此煤炭和甲醇烯烃的发展迅速,其生产能力迅速增加。随后,环境因素导致煤烯烃植物的生产显着下降,其烯烃生产能力的分布表现出了下降趋势。

丙烯酸电源模式

根据统计数据2024年的全球丙烯生产能力超过1.77亿吨。全球丙烯生产能力主要集中在亚洲,其中亚洲的60%以上在中国。中国是世界上最大的丙烯生产国,也是丙烯生产能力扩大的重要国家。近年来,中国已有80%以上的新生产能力得到了补贴。

生产能力丙烯的变化趋势表明,丙烯生产能力的增长主要分为下一阶段。

1.从2007年到2010年,实施了几个中国化学项目,主要是用两桶石油,这是由于石化技术和国家政治的快速发展而刺激的。由于上游较大的上游纯化能力,丙烯的生产能力作为副产品也保持了很高的膨胀率,平均增长率为年复合能力OF 45%。

2。在2011年至2013年之间,全球经济增长放缓,丙烯末端需求的增长率继续减少宏观经济状况。随着需求的下降,丙烯能量的扩张率显着降低,复合能力的年增长率下降至2%。此外,在此期间,我将开始出现新的煤生产,从而向甲醇到烯醇以及丙烷的脱氢能力。由于其强劲的经济和投资较低,市场受到市场的青睐,并且已经投资了许多建筑设备。

3。从2014年到2015年,丙烯生产能力的扩展主要是由于强化的新兴过程,煤烯烃项目浓度的浓度以及丙烷丙烷丙烷对丙烷的脱氢作用的完成。这些新兴过程(尤其是丙烷脱氢过程)使用丙烯作为其主要产物,丙烯生产CAPA一套设备的城市相对较大。它的集中产量导致丙烯生产能力使爆炸周期延迟,从而将年合并能力的平均增长率提高到20%。展示的是,丙烯需求的增长率下降逐渐减慢,其容量从90%以上降低到小于80%。

4。从2016年到现在,丙烯生产能力已进入统一增长时期,平均年增长率为13%。其中,PDH和大型纯化和集成化学设备的生产是国家供应增长的主要来源。丙烯的后电流也显示出膨胀趋势,但需求增长率不能与丙烯供应的增长率保持最新。丙烯供求模式已变为报价的松动。丙烯制造商之间的竞争S继续加强,容量的使用从78%降至72%。

根据生产的丙烯离子,丙烯生产能力的增长率将在未来逐渐降低,而计划的设备中石油/煤/甲醇设备的比例会大大增加,并且这些设备中的大多数配备了下游支撑设备,从而进一步提高了丙烯酸整合速率。

PDH设备的生产过程需要更少的生产设备。假设出现相等数量的烯烃,对DH项目的总投资比其他生产方法要少,并且大多数私人公司和公司更喜欢选择PDH设备作为丙烯的来源。随着PDH设备的丰富释放以及化学公司的几个大规模私人净化的开始,具有丙烯生产能力的私营公司的比例已大大增加。从2024年开始,LTO参与从国家丙烯类型的公司的角度来看,包皮生产能力的私营公司的离子超过了州公司的离子,成为丙烯的主要生产国。 Zhejiang Petrachemical和Donghua Energy代表了私营公司生产能力中最大的比例,但国家公司主要包括CNPC和Sinopec。

国内主食根据核的区域分配,丙烯的大部分国内生产能力集中在沿海地区,这些地区也是丙烯消费的主要来源。丙烯生产能力最高的地区位于中国以东,其生产能力占30%。尽管当地的石油和天然气资源不足,但东中国地区仍在沿海地区,方便运输原材料。此外,还有许多私营公司。因此,东方新兴过程的能力中国的局部代表很高的比例,一组设备相对较大。代表19%的Chandon拥有丰富的丙烯生产过程,从传统的纯化过程到新兴的丙烷脱氢过程,而山东地区的后置行业和积极的现场贸易。中国南部地区排名第三,占16%。近年来,中国南部地区的新生产能力集中在生产上,其比例迅速增加。中国南部的大多数主要丙烯生产能力公司都隶属于Sambo Oil。生产能力的特征在于,大多数生产方法选择传统过程,配备了基本下游设备,并且很少有丙烯单体出售给外界。

全球丙烯贸易模式

从全球角度来看,北美,中东和东部欧洲是丙烯产量流的主要地区,而南美,西北欧洲和亚洲东北部是丙烯进入的主要地区,其中重要的进口商是中国,德国,法国和哥伦比亚。亚洲东北部是世界上最大的丙烯消费区,占全球丙烯消费量的54%,中国是主要消费者。全球丙烯的最大进口发生在2019年。此后,中国的丙烯生产能力迅速增加,导致中国进口丙烯的需求减少,从而导致世界进口海洋丙烯的下降趋势。

由于丙烯运输很困难,因此其载荷流量主要在几乎海洋区域,在长距离区域的循环相对较小。美国是美洲丙烯的主要生产国,其大部分多余的丙烯流向南美,例如哥伦比亚和梅西公司亚洲东北部已在该地区建立了一个以中国为目的的丙烯供应链系统。

中国丙烯贸易流量

该国丙烯循环的主要方法包括管道运输,管道运输和运输。其中,汽车运输是主要运输方式,其中一些沿海公司和使用货物进口相机。作为一名易燃和爆炸性的有害化学家,很难实现丙烯运输。丙烯通常不会长到很长的距离。配对降低成本并提高安全性,大型公司倾向于为丙烯和丙烯生产设备配备相对较远的速度。由于制造商购买,因此市场上循环的丙烯单体的实际数量远低于丙烯供应。根据计算,全国营销率在2024年下降到约15%。

从商业流程的角度来看,山东是转移到职业的主要省份我国的幽门资源。东北,西北,中国和东中国的丙烯资源过多,流向山东。其中,西北,中国和中国东部的东部主要是由汽车运输的,而中国的东北部则由汽车和船只运输。

除山东外,向第二大州的转移主要来自附近的江苏省,上海和进口省,其主要运输方式可运输汽车和船只。

丙烯进口状态

大多数丙烯进口来自亚洲,主要进口源于韩国和日本。 2024年,韩国总共向中国出口了1489万吨丙烯,成为中国丙烯进口的最大进口来源,占中国丙烯进口的73.8%。日本向中国出口了374,000吨的丙烯,仅超过韩国,占中国丙烯总进口总量的18.5%。韩国和日本很亲密我的大陆。丙烯的主要生产过程是蒸汽开裂,丙烯的质量很好。因此,它已成为进口中国丙烯的首选国家。两国总共有92.3%的进口dand中国丙烯。中国台湾曾经是中国重要的丙烯进口区域,但根据2024年的丙烯进口税率政策的调整,中国已从最初的零利率提高了2%的台湾利率。加上对相关国家公司的内部设备配置的调整,台湾丙烯向中国大陆的进口将于2023年生效。他突然捕获了2024年的290,000吨至20,000吨,而中国参与丙烯的进口量从2023年的12.3%降至2024年的12.3%。

自2014年国家丙烯生产能力的爆炸性生产以来丙烯的层继续减少。对丙烯进口的依赖在2024年下降到约3.6%。从长远来看,尤其是,中国丙烯生产能的额外释放保证了国家丙烯供应足够足够,从而减少了对丙烯进口的需求,并进一步降低了中国对丙烯进口的依赖。

丙烯酸消耗

尽管自2021年以来,全球丙烯需求一直在不断增长,但一般需求增长率不如丙烯供应的增长率高,丙烯的供应和需求结构逐渐变化为缓慢的变化。具体而言,亚洲东北部是世界上最大的消费市场,中国是最重要的消费国家。除亚洲外,欧洲还是世界上丙烯消费的关键区域,但经济衰退导致欧洲消化丙烯的能力显着下降。

判断丙烯的消费量正在逐年增加,丙烯下游的需求不断扩大,近年来,丙烯供应增长率仍然很高,丙烯下游产物的生产能力也迅速增加。但是,最后一端的消费率的增长率是不可持续的,大多数下游产品都进入了过度供应的阶段,这表明容量的总体使用率不断下降。自2016年以来,明显的丙烯需求的增长率也有所放缓,丙烯供应处于盈余阶段。除了一些仍然存在较小供应差距的品种,从下游产品的能力,下游的其他重要产品(包括聚丙烯和氧化丙烷)来看,这些产品的容量过剩。从长远来看,丙烯需求增长率将继续降低。

消费者结构e丙烯的下游

从随后的消费结构的角度来看,丙烯的随后消耗目前是聚丙烯的主要产物。聚丙烯和粉末颗粒几乎占丙烯需求的70%,而息肉息肉也是丙烯下游需求更大的重要原因。除聚丙烯外,丙烯还代表许多下游,其中丙烷氧化物,丁二二酚和斜硝硝基菌占约7%,苯酚的酮代表5%,丙烯酸酯约为4%。

在观察丙烯脸的面积时,我们可以看到丙烯下游的大多数产品都用作中间产品,最终产品包括多个领域,包括建筑,汽车,电器,包装,包装,包装,纺织品,服装,服装,医疗用品等,在工业消费和日常生活中起重要作用。

1)聚丙烯pp

息肉Ropylene是五种常见塑料之一。这是一种具有出色性能的热塑性合成树脂。它的终端广泛用于包装材料,房地产,日常需求,医疗用品和其他领域。这是人们日常生活中非常普遍的材料。聚丙烯可以细分为颗粒和粉末,其中颗粒代表大多数,约占总聚丙烯供应的92%,粉末仅占聚丙烯供应的8%。

聚丙烯(PP)是下游丙烯的主要末端需求,它占对丙烯下游需求的70%。直到2027年,丙烯末端中聚丙烯的比例将继续增加,因为对于聚丙烯仍有许多新的设备要发射。从生产链的角度来看,丙烯单体是聚丙烯的上游和最大的上游材料,而聚丙烯是最重要的下游材料丙烯的EAM产品,因此两者的价格高度相关。根据计算,从长远来看,聚丙烯颗粒与丙烯单体之间的相关系数为0.87,聚丙烯粉尘与丙烯单体之间的相关系数略高于颗粒相关系数,为0.90。

从价格的实际影响来看,波动对聚丙烯价格对丙烯单体价格的影响显着大于d -Mensonerpriceand priceand priceand odiles对聚丙烯的准确价格的影响。一方面,大多数家用聚丙烯颗粒设备配备了丙烯生产设备。统计数据表明,外部丙烯是需要生产的聚丙烯颗粒的当前生产能力,仅占总生产能力的2%。此外,由于连续产品,该百分比继续下降聚丙烯颗粒中其他过程的CTION能力。因此,在聚丙烯颗粒设备开始时,丙烯单体的价格波动几乎没有影响,并且对聚丙烯价格的影响受到限制。另外,聚丙烯颗粒价格的波动是通过丙烯单体价格通过灰尘传播的。大多数聚丙烯直接用于生产,但是Propileno的供应会影响聚丙烯生产粉。从理论上讲,颗粒基本上可以在需求结束时覆盖灰尘。如果两者之间的价格差异显着低于正常范围,则聚丙烯颗粒将在某些田间取代灰尘,从而将沉积物的价格差异返回到正常范围。因此,聚丙烯粉尘的价格与颗粒高度相关,聚丙烯粉尘公司主要是私人公司,并且对利润非常敏感。如果灰尘生产的增长较低,DUST公司将降低其运行率,降低丙烯需求并降低丙烯单体的价格。

2)氧化丙烯

丙烷氧化物(PO)是丙烯的第二大山,也是近年丙烯之间具有高生长速率的产物。氧化丙烯的最大用途是合成聚醇。这代表了随后对氧化丙烷需求的80%以上。多酚可以与TDI/MDI反应,以进一步合成聚氨酯聚合物材料,例如软泡沫抛光剂和硬泡沫抛光剂。这些材料被广泛用于柔软的家具,汽车,冰箱,冰箱,建筑物的隔离,防水涂料和其他产品。因此,对丙烷氧化物的需求与房地产和电器密切相关。它也可以用于张紧,润滑剂和其他行业,也可以与二氧化碳共同体分解以形成可脱落的塑料(PPC)。我的国家是生产世界上最大的氧化丙烷,占世界生产能力的30%,也是丙烷氧化物的最大消费者。

Propileno和丙烯价格的相关性很弱,五年相关性约为0.52。从最短的循环中,过去一年中的丙烯氧化物价格和丙烯一直存在负相关。这主要是由于丙烷氧化物具有许多生产过程。目前,丙烷氧化物的三个主要生产过程是使用丙烯和过氧化氢的直接氧化方法,例如原料,乙烯,丙烯和纯苯作为原材料的二氧化方法,以及使用丙烯和液态氯作为原材料作为原材料。在这三个过程中,丙烯是丙烷氧化物的主要成分,但是在丙烯价格影响各种生产过程中的产量增长的程度上有明显的差异。在2021年之前,我国的氧化丙烷HADA容量差距很大。随后的需求迅速增加,中国东部的丙烷氧化物价格曾经增加19,500元/吨。它在整个C3产业链中运行良好,并且获得了非常慷慨的生产利润,这导致了大量的投资者进入市场。自2021年以来,丙烯氧化物的产能迅速增加,产能增长率从2020年的-2%显着提高到许多投资者的能力大幅提高。在2021年,年增长率超过20%,并且连续第三年保持了年增长率超过20%。根据该计划,将计划在2025年至2026年之间进行大量新的生产能力,氧化丙烷的能力将继续增加。随着丙烷氧化丙烷的大规模产生和随后的需求供应模式逐渐改变懒惰供应的供应短缺,丙烷氧化物益处的边缘已大大降低,丙烯氧化物在随后对丙烯的需求中的比例不可能显着增加。

3)Acrilonitrilo

Acriloninrile是重要的有机合成中间体,是三种主要合成材料(纤维,橡胶和塑料)的关键原料之一。它的生产原材料主要是丙烯酸和液体氨。其主要成分的下游包括Absin,丙烯酰胺,丙烯酸纤维,硝酸橡胶,碳纤维和其他材料。末端产品广泛用于风能,电器,衣物,汽车,药品,建筑,电子产品和其他领域的生成。它在那里。

价格相关性表明,丙烯腈与丙烯单体价格之间的相关系数是磷酸和连续磷酸之间的连续相关性,这主要是由于INC。随着丙烯腈生产能力的增加,生产者之间的竞争放大。自2019年以来,化学净化和整合项目的持续生产显着提高了杂苯硝基甲的平均生产能力。根据生产计划,丙烯腈的产能增长率将保持较高,直到2027年,杂苯硝基硝基甲的数量将继续消耗丙烯。但是,与此同时,主要下游行业中的ABS树脂面临近年来主要发行后供应过量的条件,对杂苯硝酸盐的需求远低于增加报价。为了减轻供应过量导致的生产不足,粘酸生产商正在积极选择限制产量,并且使用杂苯硝那硝基能力继续降低,丙烯中丙烯腈消耗率也不高于生产能力的增长率。

4)丁醇

丁醇通过使用丙烯,合成和氢作为原料,通过合成羰基丙烯在同一装置中产生的丁那醇通常称为丁醇。丁二醇是合成细化学物质的重要成分。其中,丁醇下游的主要产物是丙烯酸酯,乙酸丁酯,邻苯二甲酸二丁酯(DBP)和辛醇,邻苯二甲酸苯二甲酸二二氯二糖(DOP),二链苯二甲酸二氯苯二甲酸酯(DOTP)和辛醇。这些产品主要用于生产涂料,粘合剂,增塑剂,溶剂,油添加剂和合成香料。它们在房地产行业,药品,塑料,印象和tin剂中广泛存在,其中直接建筑和消费行业与对丁二醇的需求更加相关。

自从20世纪末在北京化学工业的第四家工厂生产了第一个布洛醇设备以来,中国一直在连续生产多个stosinol设备。现在,中国的生产能力约占世界生产能力的三分之一。他是世界上最大的生产国,也是最大的消费者。丁亚二二醇是主要丙烯下游的最佳利润品种之一。一方面,丁二醇的末端收益仍然较弱,尽管由于诸如消费量增加比率之类的因素,但随后对丁二醇的需求的增长率仍然被接受,但末端接受了丁托醇的价格相对良好。利润的提高还减少了丁二醇与丙烯单体之间价格的相关性。 N-丁醇和辛烷值的主要产品之间的相关性从0.63和0.58下降至0.43和0.24,丙烯价格对丁烷二酚价格的影响继续减弱。

5)丙烯酸

丙烯酸是通过丙烯酸更大的氧化获得的产物。它是重要的有机合成材料,合成树脂单体。它具有出色的聚合和酯化功能。它主要用于生产丙烯酸酯,超吸收树脂(SAP),特殊的丙烯酸建筑商和酯。 Among them, acrylic acid esters are the main products downstream of acrylic acid, which represent 56% of acrylic acid demand, followed by highly absorbent resins, which represent 24% of acid demand to acidFather From a final perspective, the main products downstream of the acrylic are paintings, adhesives, SAP resins, etc., which are mainly used in construction fields, textiles and hygiene.

丙烯酸生产区域主要集中在亚洲,北美和西欧,其产量相对集中。大多数丙烯酸是大型公司,其生产模型上游和下游。根据国家情况,几乎70%的国家生产能力配备了上游推动的生产设备,其中近80%是PropaNE脱氢过程(PDH)。因此,丙烯酸的价格也与丙烷价格高度相关。中国的丙烯酸生产能力也承受了过大的压力。丙烯酸利润的一般水平继续降低,甚至在最低点处造成伪造。为此,预计丙烯酸供应的未来增长将按月逐月减少,并且丙烯消耗率不太可能会大幅提高。

6)苯酚

Fenol的酮是Fenol和丙酮的组合。它是重要的有机化学成分。它主要是由于纯苯和丙基因合成为原材料。当前,烯醇酮的主要工业生产方法是异丙苯酮法。 Fenol的固醇的分散非常大。苯酚可用于生产酚醛树脂,双苯酚A,杏仁烯,caprolactams和其他产品。丙酮可用于产生甲基丙烯酸甲酯,MIBK,异丙醇,双酚A,二氰醇和异丙胺。苯酚末端广泛用于农业,医学,染料,塑料和其他领域。

自2019年以来,Cetglobal酚类ONS进入了新的新生产周期,尤其是随着2023年实施了多种新的Cetone设备,并且酚类酮的供应正在增加。新生产能力的这一部分主要集中在亚洲东北部。如今,中国是世界最大的酚类酮生产国,它占世界酚类酮生产能力的30%以上。

近年来,下游的酚类酮和双酮的生产能力的持续释放变得过多,酚类酮的生产增益也年复一年。但是,从2025年到2026年,仍然有许多新的酚醛酮设备在生产计划中列出,而酚类酮的消费in丙烯仍将增加。

丙烯出口状态

与Toimports相比,丙烯出口非常低。在2016年之前,由于缺乏全国丙烯供应,自2016年以来,中国的丙烯出口已经稀缺。自20017年以来,全国丙烯的生产能力一直在不断增加,因此丙烯供应逐渐改变了稀缺性,丙烯出口每月增加,但总体量仍然相对较小。作为危险的化学家,丙烯单体需要长时间运输和高运输成本的复杂条件。因此,与直接单体出口相比,大多数制造商更喜欢将丙烯作为终末产品进行出口。

期货合约和丙烯选择的介绍

2025年5月30日,郑州基本产品的交换是由Propylenhamos Hecho提出的,这是关于期货和合同期权和商业商业规则的意见的广告。根据博士在意见下,丙烯期货合约的谈判代码是PL,谈判单位为20吨/批,最低变化价格为1元/吨,限制为上一届谈判日的清算价格的±4%,而谈判的最低限额为合同金额的5%。合同的月份是1月至12月,最新的谈判日期和谈判日期的最后交付日期分别分别是合同交付月份的第10和13号。交付方法是身体交付。

为了确保没有问题的市场运营,该交易所建立了基于列表开头的合同规则等参数,例如保证金,限制限制和其他参数。丙烯期货合约的贸易保证金标准为8%,边际范围为±7%。根据管理商业风险管理管理措施的相关规定,以交换产品Zhengzhou的基本产品,在列表当天,丙烯期货合约的限制和减少为±14%的合同的±14%。

当涉及到送货产品时,丙烯是一种基本的原材料,该国发行了完整的质量测试系统。根据“中国共和国国家聚合物丙烯”的说法,我们选择了I型丙烯,该丙烯符合国家标准作为我们的送货产品。其中,用于参考产品的水分含量为≤20mg/kg,对于替代产品,水分含量为20 mg/kg。没有对氢含量和羰基硫指数的要求。我们取代送货文章,并获得50人和吨的折扣。

丙烯的补充分配位置被选为三个东部省份,包括Zhijiang,Jiangsu和上海。将送货区选为东部的九个沿海州和城市沿海地区,包括Zhijiang,Jiangsu,上海,山东,广东,富士,天津,赫比和狮子。这九个州和城市不仅是中国丙烯的重要生产领域,而且是消费的主要领域。丙烯生产能力,生产量和基本产品的数量分别分别占该国的71%,68%和86%。这些地区集中在上游和下游丙烯公司,现货贸易被激活给更多的工业客户,以在提供丙烯期货中发挥积极作用。

Propylene Futures Plan使用与工厂中的仓库和仓库并行的交付系统Física。这将最大程度地提高工业客户的参与,以确保交付和交付灵活性的效率。

丙烯酸评估系统

从区域定价的角度来看,丙烯的主要分销中心是山东和中国东部。那里这是两个区域之间价格之间的相关性,但是由于当地的供应条件和运输因素,价格调整范围以及中国东部的频率存在一定的差异。这区分了丙烯和Chandon之间的价格差异。

由于丙烯富含原材料,因此炼油厂和丙烷脱氢过程目前是生产过程中的主要电流。从设备福利的角度来看,在传统过程中,普罗可以通常以副产品的形式出现,从而导致轮廓生产与炼油厂的起始负载之间的相关性较低。相反,在新过程中,丙烯生产增益对设备的运行有重大影响。新兴过程的乘积主要是烯烃,尤其是丙烷脱氢过程。此外,新兴设备的生产过程相对较短,而Starti的困难NG并停止较少的传统过程。因此,在新过程中,丙烯的生产增长与上游生产设备的行为之间的相关性明显大于传统过程。

用于工业用途的主要原材料包括汽油,煤炭,甲醇,天然气和丙烷。近年来,爆炸性的生产DAND丙烷脱氢设备导致丙烷价格与丙烯价格之间的相关性上升。目前,丙烷脱氢装置是丙烯的重要边缘能力指标。因此,在评估丙烯和原材料之间的评估时,基本上有必要注意丙烯丙烯之间的价格差异,然后是甲醇 - 培训和原丙烯之间的价格差异。

丙烯下游的产品也很丰富,其中最重要的最终需求是聚丙烯,Th两者之间价格的E相关性也是下游主要丙烯中最高的。此外,就丙烯贸易的数量而言,随后的最高需求也是一种重粉。因此,聚丙烯和丙烯之间的价格差异可以用作终端需求抗性和丙烯价格的屈服条件。此外,丙烷氧化物,丙烯腈,丁二醇和丙烯之间的价格差异也是末端需求和丙烯价格抗性的参考指标,但其重要性不如聚丙烯重要。

丙烯酸研究框架

新胡子Futuro研究所

新华期货化学群

分析师:Huang Yueliang

专业资格编号:F3071105

投资咨询号:Z0018860

评论者:Shi Xiaohan

审阅者资格编号:F3047765

审稿人投资咨询号:Z0013647

响应的排放能力

该报告基于新华期货期货,期货交易咨询业务第320900000000卷,基于新华期货公司,有限公司,不打算违反其地区,国家,城市,城市,其他法律管辖权的任何法律或法规。除非另有说明,否则整个报告对新华的未来是版权。未经新华期货的事先书面许可,没有机构或个人可以以任何方式复制,复制或发布。如果被引用或发布,来源是Xinhu Futures Co.,Ltd。,则不应以任何方式引用,消除或更改此报告。本报告中的信息是公开和/或研究信息。其中包含的所有内容和观点都是公平的,但是不能保证该内容的精确性和完整性。投资者不仅应该信任该报告以取代单个独立的判断。本报告中包含的内容反映了新华期货试验本报告的首次出版日期。新胡子期货可以用其内容或报告中包含不同结论的报告中包含的一致性的其他内容发布,Xinhu Futures没有义务或责任及时更新与本报告相关的内容并通知更新的状态。新胡子的期货将对投资者使用本报告造成的损失不承担任何责任。新华期货不需要采取任何措施来确保本报告中涉及的内容适合投资者。新华期货建议投资者只做出投资决策。该报告不构成投资,法律,会计或财政建议,也不保证内容适合投资者,并且该报告不构成有关期货贸易的建议。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以遵循更多信息粉丝(Sinafinance)

资料来源:湖畔新单词

丙烯是具有C3H6分子式的有机化合物。在正常的温度和压力下,它是一种无色且略带甜味的气体。它是易燃的,当与空气混合时可能会导致爆炸性混合物。当您发现静电,火星和高温时,会冒燃烧和爆炸的风险。它属于有害化学物质类别中的2.1易燃压缩气体。

丙烯是世界上最大的化学物质之一,也是石化产业的核心产物。丙烯的下方是广泛的材料,其中包括散装化学物质,细化学物质和新化学物质。最重要的下游是聚丙烯。它也可以用于制备杂烯硝基烷和合成甘油。最终产品包括许多领域,例如建筑,汽车,包装,纺织品,衣服等。

丙烯生产方法

从丙烯供应的角度来看,丙烯生产PROCESS可以分为两类。一个是保留原油的传统过程。常见的事物是蒸汽裂缝和催化裂纹。在这种类型的过程中,丙烯通常以副产品的形式出现。相对而言,丙烯性能相对较低,通常在3%至18%之间。另一个是一个新的活性过程,其中包括脱氧核糖核酸丙烯/混合烷烃,来自煤炭的烯烃CTO和甲醇的烯烃MTO。在这种类型的过程中,丙烯通常是一种重要产品,在一组相对较高的设备中具有丙烯性能。其中,丙烯目前是pppileno的市长,típicamenteAlredordor del 85%Al 90%。

1。蒸汽裂纹(萘裂纹/轻质材料裂纹)行业蒸汽裂纹的主要目标是生产乙烯。乙烯产生小分子(例如丙烯和丁二烯)的烯烃,以及苯,甲苯和x等光芳族烃Ylene,以及少量的重氢卡林芳香酸。蒸汽开裂是产生乙烯和丙烯等小分子的主要方法,它是石化产业。它也是基地。 En 2024,El Porcentaje总蒸发量,Propileno alcanza el proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de proceso de propileno alcanza el 32%。估算中国重要的propilenomásecropeso deprocucecióndeprocesción。有许多原材料可用于蒸汽开裂,例如汽油,乙烷,丙烷丙烷,丙烷,丁烷,Seglpg炼油厂,柴油和混合原料的混合物。随着成分的变化,还获得了乙烯和丙烯性能。从乙烷到柴油,相对分子量越大,乙烯和丙烯的性能越低。一般而言,北美自由贸易协定裂纹的乙烯生产途径的相应乙烯产量为16%,因为原材料约为31%,丙烯为16%。在另一个汉族上D,使用乙烷作为原材料的裂纹乙烯路线的相应乙烯产量约为80%,丙烯约为3%。一般而言,世界 - 级破裂的乙烯设备具有多个裂纹(例如循环乙烷裂纹烤箱,轻型原料裂纹烤箱,重的原材料裂纹烤箱等),以适应原材料的多元化。此外,改变经济和原材料的供应,一些裂纹设备可以调整原材料的百分比。这会导致产品输出速率的变化,这显着改变了蒸汽裂纹产生的丙烯的性能。但是,由于蒸汽开裂装置的主要目标是产生乙烯,因此丙烯只是其生产者之一。从全球的角度来看,趋势很明显,可以减少蒸汽开裂设备的原材料以获得更大的乙烯生产。原材料的降低会降低丙基的输出速度by -fropoduct。因此,从长期的角度来看,丙烯供应中蒸汽裂纹的比例继续减少。 2。完善催化催化裂纹是原油的主要次要治疗过程之一。具体的NETE是指重油/聚合物烃在高温和催化条件下经历耕作反应的过程,使它们使它们较小。它的主要目的是使重型原材料变亮,其主要产品是轻油产品(汽油/柴油)。同时,还获得了富含烯烃,油和干燥气体的液化气体。常见的催化裂纹技术可以分为两类。一种是一种生产汽油的技术,可减少烯烃(包括MIP,MIP-LTG等),另一种是烯烃(D)这是一种产生CC,CPP等的技术,可以分为两类:双油。在传统的催化裂纹中,丙烯的性能约为4%,乙烯性能且小于1%,混合的bungeo产量为10%,汽油性能约为58%。大型催化裂纹DCC技术旨在最大化丙烯产生,丙烯产量可能达到20%或更多。 3。PORPIL/混合烷基(PDH)脱氢过程是一种使用丙烷作为原料的过程,主要产物是丙烯,它会产生少量的氢。与其他过程相比,公司的优势是,丙烷脱氢设备非常受到公司的青睐,因为它们的优势是建筑周期,低投资成本,个人,清洁和生态产品。近年来,已经增加了许多将丙烷脱氢作用的项目。目前,丙烷脱水是一种丙烯生产过程,其第二个国家生产能力是倒流破裂。因为丙烷脱氢设备具有对原材料纯度的高要求,PDH设备上的大多数原材料都是从美国进口的纯丙烷气体。 uu。或中东。中东的丙烷主要来自与油田有关的气体,而北美的丙烷主要来自水分,这是页岩气发育的副产品。炔烃脱氢过程(MDH)的原材料是液化石油气(丙烷/丁烷混合物),主要产物是丙烯和布奇尼亚。国内碱的大多数脱氢设备直接与MTBE设备结合使用。与丙烷脱氢设备相比,混合的烷基脱氢装置的原材料要求较低,并允许直接使用家用原料。 4。烯烃/烯烃煤甲醇

煤炭的烯烃(CTO)是使用煤作为原材料合成甲醇并通过甲醇产生烯醇和丙烯等烯醇的技术。碱度也可以直接使用作为原材料产生烯醇(MTO)的原材料。煤与烯醇的乙烯/丙烯性能比率可以在0.77-1.33之间调节。除了CTO和MTO外,还有甲醇制成的丙烯(MTP)。使用丙烯作为其主要产品。一定是我国的能量富含煤炭,石油稀缺,天然气较低,煤炭工业的发展对我国的能源安全非常重要。此外,在高油价时代,煤烯烃很便宜。生产成本提供了巨大的经济利益。由于它是2010年在巴图岛的第一批煤炭发生的,因此煤炭和甲醇烯烃的发展迅速,其生产能力迅速增加。随后,环境因素导致煤烯烃植物的生产显着下降,其烯烃生产能力的分布表现出了下降趋势。

丙烯酸电源模式

根据统计数据2024年的全球丙烯生产能力超过1.77亿吨。全球丙烯生产能力主要集中在亚洲,其中亚洲的60%以上在中国。中国是世界上最大的丙烯生产国,也是丙烯生产能力扩大的重要国家。近年来,中国已有80%以上的新生产能力得到了补贴。

生产能力丙烯的变化趋势表明,丙烯生产能力的增长主要分为下一阶段。

1.从2007年到2010年,实施了几个中国化学项目,主要是用两桶石油,这是由于石化技术和国家政治的快速发展而刺激的。由于上游较大的上游纯化能力,丙烯的生产能力作为副产品也保持了很高的膨胀率,平均增长率为年复合能力OF 45%。

2。在2011年至2013年之间,全球经济增长放缓,丙烯末端需求的增长率继续减少宏观经济状况。随着需求的下降,丙烯能量的扩张率显着降低,复合能力的年增长率下降至2%。此外,在此期间,我将开始出现新的煤生产,从而向甲醇到烯醇以及丙烷的脱氢能力。由于其强劲的经济和投资较低,市场受到市场的青睐,并且已经投资了许多建筑设备。

3。从2014年到2015年,丙烯生产能力的扩展主要是由于强化的新兴过程,煤烯烃项目浓度的浓度以及丙烷丙烷丙烷对丙烷的脱氢作用的完成。这些新兴过程(尤其是丙烷脱氢过程)使用丙烯作为其主要产物,丙烯生产CAPA一套设备的城市相对较大。它的集中产量导致丙烯生产能力使爆炸周期延迟,从而将年合并能力的平均增长率提高到20%。展示的是,丙烯需求的增长率下降逐渐减慢,其容量从90%以上降低到小于80%。

4。从2016年到现在,丙烯生产能力已进入统一增长时期,平均年增长率为13%。其中,PDH和大型纯化和集成化学设备的生产是国家供应增长的主要来源。丙烯的后电流也显示出膨胀趋势,但需求增长率不能与丙烯供应的增长率保持最新。丙烯供求模式已变为报价的松动。丙烯制造商之间的竞争S继续加强,容量的使用从78%降至72%。

根据生产的丙烯离子,丙烯生产能力的增长率将在未来逐渐降低,而计划的设备中石油/煤/甲醇设备的比例会大大增加,并且这些设备中的大多数配备了下游支撑设备,从而进一步提高了丙烯酸整合速率。

PDH设备的生产过程需要更少的生产设备。假设出现相等数量的烯烃,对DH项目的总投资比其他生产方法要少,并且大多数私人公司和公司更喜欢选择PDH设备作为丙烯的来源。随着PDH设备的丰富释放以及化学公司的几个大规模私人净化的开始,具有丙烯生产能力的私营公司的比例已大大增加。从2024年开始,LTO参与从国家丙烯类型的公司的角度来看,包皮生产能力的私营公司的离子超过了州公司的离子,成为丙烯的主要生产国。 Zhejiang Petrachemical和Donghua Energy代表了私营公司生产能力中最大的比例,但国家公司主要包括CNPC和Sinopec。

国内主食根据核的区域分配,丙烯的大部分国内生产能力集中在沿海地区,这些地区也是丙烯消费的主要来源。丙烯生产能力最高的地区位于中国以东,其生产能力占30%。尽管当地的石油和天然气资源不足,但东中国地区仍在沿海地区,方便运输原材料。此外,还有许多私营公司。因此,东方新兴过程的能力中国的局部代表很高的比例,一组设备相对较大。代表19%的Chandon拥有丰富的丙烯生产过程,从传统的纯化过程到新兴的丙烷脱氢过程,而山东地区的后置行业和积极的现场贸易。中国南部地区排名第三,占16%。近年来,中国南部地区的新生产能力集中在生产上,其比例迅速增加。中国南部的大多数主要丙烯生产能力公司都隶属于Sambo Oil。生产能力的特征在于,大多数生产方法选择传统过程,配备了基本下游设备,并且很少有丙烯单体出售给外界。

全球丙烯贸易模式

从全球角度来看,北美,中东和东部欧洲是丙烯产量流的主要地区,而南美,西北欧洲和亚洲东北部是丙烯进入的主要地区,其中重要的进口商是中国,德国,法国和哥伦比亚。亚洲东北部是世界上最大的丙烯消费区,占全球丙烯消费量的54%,中国是主要消费者。全球丙烯的最大进口发生在2019年。此后,中国的丙烯生产能力迅速增加,导致中国进口丙烯的需求减少,从而导致世界进口海洋丙烯的下降趋势。

由于丙烯运输很困难,因此其载荷流量主要在几乎海洋区域,在长距离区域的循环相对较小。美国是美洲丙烯的主要生产国,其大部分多余的丙烯流向南美,例如哥伦比亚和梅西公司亚洲东北部已在该地区建立了一个以中国为目的的丙烯供应链系统。

中国丙烯贸易流量

该国丙烯循环的主要方法包括管道运输,管道运输和运输。其中,汽车运输是主要运输方式,其中一些沿海公司和使用货物进口相机。作为一名易燃和爆炸性的有害化学家,很难实现丙烯运输。丙烯通常不会长到很长的距离。配对降低成本并提高安全性,大型公司倾向于为丙烯和丙烯生产设备配备相对较远的速度。由于制造商购买,因此市场上循环的丙烯单体的实际数量远低于丙烯供应。根据计算,全国营销率在2024年下降到约15%。

从商业流程的角度来看,山东是转移到职业的主要省份我国的幽门资源。东北,西北,中国和东中国的丙烯资源过多,流向山东。其中,西北,中国和中国东部的东部主要是由汽车运输的,而中国的东北部则由汽车和船只运输。

除山东外,向第二大州的转移主要来自附近的江苏省,上海和进口省,其主要运输方式可运输汽车和船只。

丙烯进口状态

大多数丙烯进口来自亚洲,主要进口源于韩国和日本。 2024年,韩国总共向中国出口了1489万吨丙烯,成为中国丙烯进口的最大进口来源,占中国丙烯进口的73.8%。日本向中国出口了374,000吨的丙烯,仅超过韩国,占中国丙烯总进口总量的18.5%。韩国和日本很亲密我的大陆。丙烯的主要生产过程是蒸汽开裂,丙烯的质量很好。因此,它已成为进口中国丙烯的首选国家。两国总共有92.3%的进口dand中国丙烯。中国台湾曾经是中国重要的丙烯进口区域,但根据2024年的丙烯进口税率政策的调整,中国已从最初的零利率提高了2%的台湾利率。加上对相关国家公司的内部设备配置的调整,台湾丙烯向中国大陆的进口将于2023年生效。他突然捕获了2024年的290,000吨至20,000吨,而中国参与丙烯的进口量从2023年的12.3%降至2024年的12.3%。

自2014年国家丙烯生产能力的爆炸性生产以来丙烯的层继续减少。对丙烯进口的依赖在2024年下降到约3.6%。从长远来看,尤其是,中国丙烯生产能的额外释放保证了国家丙烯供应足够足够,从而减少了对丙烯进口的需求,并进一步降低了中国对丙烯进口的依赖。

丙烯酸消耗

尽管自2021年以来,全球丙烯需求一直在不断增长,但一般需求增长率不如丙烯供应的增长率高,丙烯的供应和需求结构逐渐变化为缓慢的变化。具体而言,亚洲东北部是世界上最大的消费市场,中国是最重要的消费国家。除亚洲外,欧洲还是世界上丙烯消费的关键区域,但经济衰退导致欧洲消化丙烯的能力显着下降。

判断丙烯的消费量正在逐年增加,丙烯下游的需求不断扩大,近年来,丙烯供应增长率仍然很高,丙烯下游产物的生产能力也迅速增加。但是,最后一端的消费率的增长率是不可持续的,大多数下游产品都进入了过度供应的阶段,这表明容量的总体使用率不断下降。自2016年以来,明显的丙烯需求的增长率也有所放缓,丙烯供应处于盈余阶段。除了一些仍然存在较小供应差距的品种,从下游产品的能力,下游的其他重要产品(包括聚丙烯和氧化丙烷)来看,这些产品的容量过剩。从长远来看,丙烯需求增长率将继续降低。

消费者结构e丙烯的下游

从随后的消费结构的角度来看,丙烯的随后消耗目前是聚丙烯的主要产物。聚丙烯和粉末颗粒几乎占丙烯需求的70%,而息肉息肉也是丙烯下游需求更大的重要原因。除聚丙烯外,丙烯还代表许多下游,其中丙烷氧化物,丁二二酚和斜硝硝基菌占约7%,苯酚的酮代表5%,丙烯酸酯约为4%。

在观察丙烯脸的面积时,我们可以看到丙烯下游的大多数产品都用作中间产品,最终产品包括多个领域,包括建筑,汽车,电器,包装,包装,包装,纺织品,服装,服装,医疗用品等,在工业消费和日常生活中起重要作用。

1)聚丙烯pp

息肉Ropylene是五种常见塑料之一。这是一种具有出色性能的热塑性合成树脂。它的终端广泛用于包装材料,房地产,日常需求,医疗用品和其他领域。这是人们日常生活中非常普遍的材料。聚丙烯可以细分为颗粒和粉末,其中颗粒代表大多数,约占总聚丙烯供应的92%,粉末仅占聚丙烯供应的8%。

聚丙烯(PP)是下游丙烯的主要末端需求,它占对丙烯下游需求的70%。直到2027年,丙烯末端中聚丙烯的比例将继续增加,因为对于聚丙烯仍有许多新的设备要发射。从生产链的角度来看,丙烯单体是聚丙烯的上游和最大的上游材料,而聚丙烯是最重要的下游材料丙烯的EAM产品,因此两者的价格高度相关。根据计算,从长远来看,聚丙烯颗粒与丙烯单体之间的相关系数为0.87,聚丙烯粉尘与丙烯单体之间的相关系数略高于颗粒相关系数,为0.90。

从价格的实际影响来看,波动对聚丙烯价格对丙烯单体价格的影响显着大于d -Mensonerpriceand priceand priceand odiles对聚丙烯的准确价格的影响。一方面,大多数家用聚丙烯颗粒设备配备了丙烯生产设备。统计数据表明,外部丙烯是需要生产的聚丙烯颗粒的当前生产能力,仅占总生产能力的2%。此外,由于连续产品,该百分比继续下降聚丙烯颗粒中其他过程的CTION能力。因此,在聚丙烯颗粒设备开始时,丙烯单体的价格波动几乎没有影响,并且对聚丙烯价格的影响受到限制。另外,聚丙烯颗粒价格的波动是通过丙烯单体价格通过灰尘传播的。大多数聚丙烯直接用于生产,但是Propileno的供应会影响聚丙烯生产粉。从理论上讲,颗粒基本上可以在需求结束时覆盖灰尘。如果两者之间的价格差异显着低于正常范围,则聚丙烯颗粒将在某些田间取代灰尘,从而将沉积物的价格差异返回到正常范围。因此,聚丙烯粉尘的价格与颗粒高度相关,聚丙烯粉尘公司主要是私人公司,并且对利润非常敏感。如果灰尘生产的增长较低,DUST公司将降低其运行率,降低丙烯需求并降低丙烯单体的价格。

2)氧化丙烯

丙烷氧化物(PO)是丙烯的第二大山,也是近年丙烯之间具有高生长速率的产物。氧化丙烯的最大用途是合成聚醇。这代表了随后对氧化丙烷需求的80%以上。多酚可以与TDI/MDI反应,以进一步合成聚氨酯聚合物材料,例如软泡沫抛光剂和硬泡沫抛光剂。这些材料被广泛用于柔软的家具,汽车,冰箱,冰箱,建筑物的隔离,防水涂料和其他产品。因此,对丙烷氧化物的需求与房地产和电器密切相关。它也可以用于张紧,润滑剂和其他行业,也可以与二氧化碳共同体分解以形成可脱落的塑料(PPC)。我的国家是生产世界上最大的氧化丙烷,占世界生产能力的30%,也是丙烷氧化物的最大消费者。

Propileno和丙烯价格的相关性很弱,五年相关性约为0.52。从最短的循环中,过去一年中的丙烯氧化物价格和丙烯一直存在负相关。这主要是由于丙烷氧化物具有许多生产过程。目前,丙烷氧化物的三个主要生产过程是使用丙烯和过氧化氢的直接氧化方法,例如原料,乙烯,丙烯和纯苯作为原材料的二氧化方法,以及使用丙烯和液态氯作为原材料作为原材料。在这三个过程中,丙烯是丙烷氧化物的主要成分,但是在丙烯价格影响各种生产过程中的产量增长的程度上有明显的差异。在2021年之前,我国的氧化丙烷HADA容量差距很大。随后的需求迅速增加,中国东部的丙烷氧化物价格曾经增加19,500元/吨。它在整个C3产业链中运行良好,并且获得了非常慷慨的生产利润,这导致了大量的投资者进入市场。自2021年以来,丙烯氧化物的产能迅速增加,产能增长率从2020年的-2%显着提高到许多投资者的能力大幅提高。在2021年,年增长率超过20%,并且连续第三年保持了年增长率超过20%。根据该计划,将计划在2025年至2026年之间进行大量新的生产能力,氧化丙烷的能力将继续增加。随着丙烷氧化丙烷的大规模产生和随后的需求供应模式逐渐改变懒惰供应的供应短缺,丙烷氧化物益处的边缘已大大降低,丙烯氧化物在随后对丙烯的需求中的比例不可能显着增加。

3)Acrilonitrilo

Acriloninrile是重要的有机合成中间体,是三种主要合成材料(纤维,橡胶和塑料)的关键原料之一。它的生产原材料主要是丙烯酸和液体氨。其主要成分的下游包括Absin,丙烯酰胺,丙烯酸纤维,硝酸橡胶,碳纤维和其他材料。末端产品广泛用于风能,电器,衣物,汽车,药品,建筑,电子产品和其他领域的生成。它在那里。

价格相关性表明,丙烯腈与丙烯单体价格之间的相关系数是磷酸和连续磷酸之间的连续相关性,这主要是由于INC。随着丙烯腈生产能力的增加,生产者之间的竞争放大。自2019年以来,化学净化和整合项目的持续生产显着提高了杂苯硝基甲的平均生产能力。根据生产计划,丙烯腈的产能增长率将保持较高,直到2027年,杂苯硝基硝基甲的数量将继续消耗丙烯。但是,与此同时,主要下游行业中的ABS树脂面临近年来主要发行后供应过量的条件,对杂苯硝酸盐的需求远低于增加报价。为了减轻供应过量导致的生产不足,粘酸生产商正在积极选择限制产量,并且使用杂苯硝那硝基能力继续降低,丙烯中丙烯腈消耗率也不高于生产能力的增长率。

4)丁醇

丁醇通过使用丙烯,合成和氢作为原料,通过合成羰基丙烯在同一装置中产生的丁那醇通常称为丁醇。丁二醇是合成细化学物质的重要成分。其中,丁醇下游的主要产物是丙烯酸酯,乙酸丁酯,邻苯二甲酸二丁酯(DBP)和辛醇,邻苯二甲酸苯二甲酸二二氯二糖(DOP),二链苯二甲酸二氯苯二甲酸酯(DOTP)和辛醇。这些产品主要用于生产涂料,粘合剂,增塑剂,溶剂,油添加剂和合成香料。它们在房地产行业,药品,塑料,印象和tin剂中广泛存在,其中直接建筑和消费行业与对丁二醇的需求更加相关。

自从20世纪末在北京化学工业的第四家工厂生产了第一个布洛醇设备以来,中国一直在连续生产多个stosinol设备。现在,中国的生产能力约占世界生产能力的三分之一。他是世界上最大的生产国,也是最大的消费者。丁亚二二醇是主要丙烯下游的最佳利润品种之一。一方面,丁二醇的末端收益仍然较弱,尽管由于诸如消费量增加比率之类的因素,但随后对丁二醇的需求的增长率仍然被接受,但末端接受了丁托醇的价格相对良好。利润的提高还减少了丁二醇与丙烯单体之间价格的相关性。 N-丁醇和辛烷值的主要产品之间的相关性从0.63和0.58下降至0.43和0.24,丙烯价格对丁烷二酚价格的影响继续减弱。

5)丙烯酸

丙烯酸是通过丙烯酸更大的氧化获得的产物。它是重要的有机合成材料,合成树脂单体。它具有出色的聚合和酯化功能。它主要用于生产丙烯酸酯,超吸收树脂(SAP),特殊的丙烯酸建筑商和酯。 Among them, acrylic acid esters are the main products downstream of acrylic acid, which represent 56% of acrylic acid demand, followed by highly absorbent resins, which represent 24% of acid demand to acidFather From a final perspective, the main products downstream of the acrylic are paintings, adhesives, SAP resins, etc., which are mainly used in construction fields, textiles and hygiene.

丙烯酸生产区域主要集中在亚洲,北美和西欧,其产量相对集中。大多数丙烯酸是大型公司,其生产模型上游和下游。根据国家情况,几乎70%的国家生产能力配备了上游推动的生产设备,其中近80%是PropaNE脱氢过程(PDH)。因此,丙烯酸的价格也与丙烷价格高度相关。中国的丙烯酸生产能力也承受了过大的压力。丙烯酸利润的一般水平继续降低,甚至在最低点处造成伪造。为此,预计丙烯酸供应的未来增长将按月逐月减少,并且丙烯消耗率不太可能会大幅提高。

6)苯酚

Fenol的酮是Fenol和丙酮的组合。它是重要的有机化学成分。它主要是由于纯苯和丙基因合成为原材料。当前,烯醇酮的主要工业生产方法是异丙苯酮法。 Fenol的固醇的分散非常大。苯酚可用于生产酚醛树脂,双苯酚A,杏仁烯,caprolactams和其他产品。丙酮可用于产生甲基丙烯酸甲酯,MIBK,异丙醇,双酚A,二氰醇和异丙胺。苯酚末端广泛用于农业,医学,染料,塑料和其他领域。

自2019年以来,Cetglobal酚类ONS进入了新的新生产周期,尤其是随着2023年实施了多种新的Cetone设备,并且酚类酮的供应正在增加。新生产能力的这一部分主要集中在亚洲东北部。如今,中国是世界最大的酚类酮生产国,它占世界酚类酮生产能力的30%以上。

近年来,下游的酚类酮和双酮的生产能力的持续释放变得过多,酚类酮的生产增益也年复一年。但是,从2025年到2026年,仍然有许多新的酚醛酮设备在生产计划中列出,而酚类酮的消费in丙烯仍将增加。

丙烯出口状态

与Toimports相比,丙烯出口非常低。在2016年之前,由于缺乏全国丙烯供应,自2016年以来,中国的丙烯出口已经稀缺。自20017年以来,全国丙烯的生产能力一直在不断增加,因此丙烯供应逐渐改变了稀缺性,丙烯出口每月增加,但总体量仍然相对较小。作为危险的化学家,丙烯单体需要长时间运输和高运输成本的复杂条件。因此,与直接单体出口相比,大多数制造商更喜欢将丙烯作为终末产品进行出口。

期货合约和丙烯选择的介绍

2025年5月30日,郑州基本产品的交换是由Propylenhamos Hecho提出的,这是关于期货和合同期权和商业商业规则的意见的广告。根据博士在意见下,丙烯期货合约的谈判代码是PL,谈判单位为20吨/批,最低变化价格为1元/吨,限制为上一届谈判日的清算价格的±4%,而谈判的最低限额为合同金额的5%。合同的月份是1月至12月,最新的谈判日期和谈判日期的最后交付日期分别分别是合同交付月份的第10和13号。交付方法是身体交付。

为了确保没有问题的市场运营,该交易所建立了基于列表开头的合同规则等参数,例如保证金,限制限制和其他参数。丙烯期货合约的贸易保证金标准为8%,边际范围为±7%。根据管理商业风险管理管理措施的相关规定,以交换产品Zhengzhou的基本产品,在列表当天,丙烯期货合约的限制和减少为±14%的合同的±14%。

当涉及到送货产品时,丙烯是一种基本的原材料,该国发行了完整的质量测试系统。根据“中国共和国国家聚合物丙烯”的说法,我们选择了I型丙烯,该丙烯符合国家标准作为我们的送货产品。其中,用于参考产品的水分含量为≤20mg/kg,对于替代产品,水分含量为20 mg/kg。没有对氢含量和羰基硫指数的要求。我们取代送货文章,并获得50人和吨的折扣。

丙烯的补充分配位置被选为三个东部省份,包括Zhijiang,Jiangsu和上海。将送货区选为东部的九个沿海州和城市沿海地区,包括Zhijiang,Jiangsu,上海,山东,广东,富士,天津,赫比和狮子。这九个州和城市不仅是中国丙烯的重要生产领域,而且是消费的主要领域。丙烯生产能力,生产量和基本产品的数量分别分别占该国的71%,68%和86%。这些地区集中在上游和下游丙烯公司,现货贸易被激活给更多的工业客户,以在提供丙烯期货中发挥积极作用。

Propylene Futures Plan使用与工厂中的仓库和仓库并行的交付系统Física。这将最大程度地提高工业客户的参与,以确保交付和交付灵活性的效率。

丙烯酸评估系统

从区域定价的角度来看,丙烯的主要分销中心是山东和中国东部。那里这是两个区域之间价格之间的相关性,但是由于当地的供应条件和运输因素,价格调整范围以及中国东部的频率存在一定的差异。这区分了丙烯和Chandon之间的价格差异。

由于丙烯富含原材料,因此炼油厂和丙烷脱氢过程目前是生产过程中的主要电流。从设备福利的角度来看,在传统过程中,普罗可以通常以副产品的形式出现,从而导致轮廓生产与炼油厂的起始负载之间的相关性较低。相反,在新过程中,丙烯生产增益对设备的运行有重大影响。新兴过程的乘积主要是烯烃,尤其是丙烷脱氢过程。此外,新兴设备的生产过程相对较短,而Starti的困难NG并停止较少的传统过程。因此,在新过程中,丙烯的生产增长与上游生产设备的行为之间的相关性明显大于传统过程。

用于工业用途的主要原材料包括汽油,煤炭,甲醇,天然气和丙烷。近年来,爆炸性的生产DAND丙烷脱氢设备导致丙烷价格与丙烯价格之间的相关性上升。目前,丙烷脱氢装置是丙烯的重要边缘能力指标。因此,在评估丙烯和原材料之间的评估时,基本上有必要注意丙烯丙烯之间的价格差异,然后是甲醇 - 培训和原丙烯之间的价格差异。

丙烯下游的产品也很丰富,其中最重要的最终需求是聚丙烯,Th两者之间价格的E相关性也是下游主要丙烯中最高的。此外,就丙烯贸易的数量而言,随后的最高需求也是一种重粉。因此,聚丙烯和丙烯之间的价格差异可以用作终端需求抗性和丙烯价格的屈服条件。此外,丙烷氧化物,丙烯腈,丁二醇和丙烯之间的价格差异也是末端需求和丙烯价格抗性的参考指标,但其重要性不如聚丙烯重要。

丙烯酸研究框架

新胡子Futuro研究所

新华期货化学群

分析师:Huang Yueliang

专业资格编号:F3071105

投资咨询号:Z0018860

评论者:Shi Xiaohan

审阅者资格编号:F3047765

审稿人投资咨询号:Z0013647

响应的排放能力

该报告基于新华期货期货,期货交易咨询业务第320900000000卷,基于新华期货公司,有限公司,不打算违反其地区,国家,城市,城市,其他法律管辖权的任何法律或法规。除非另有说明,否则整个报告对新华的未来是版权。未经新华期货的事先书面许可,没有机构或个人可以以任何方式复制,复制或发布。如果被引用或发布,来源是Xinhu Futures Co.,Ltd。,则不应以任何方式引用,消除或更改此报告。本报告中的信息是公开和/或研究信息。其中包含的所有内容和观点都是公平的,但是不能保证该内容的精确性和完整性。投资者不仅应该信任该报告以取代单个独立的判断。本报告中包含的内容反映了新华期货试验本报告的首次出版日期。新胡子期货可以用其内容或报告中包含不同结论的报告中包含的一致性的其他内容发布,Xinhu Futures没有义务或责任及时更新与本报告相关的内容并通知更新的状态。新胡子的期货将对投资者使用本报告造成的损失不承担任何责任。新华期货不需要采取任何措施来确保本报告中涉及的内容适合投资者。新华期货建议投资者只做出投资决策。该报告不构成投资,法律,会计或财政建议,也不保证内容适合投资者,并且该报告不构成有关期货贸易的建议。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以遵循更多信息粉丝(Sinafinance)

新胡克化学主题(Propylen):新品种列

2025-07-19